Что делать, чтобы у вас всегда были деньги? Как их тратить, чтобы жить без кредитов и долгов? И какие правила финансовой грамотности лично я считаю самыми важными?

Из этой сатьи вы узнаете:

- Как правильно тратить деньги, чтобы на всё хватало

- Что делать, чтоб у вас всегда были деньги

- Куда вкладывать, чтобы хорошо заработать

Гусейн Иманов – международный предприниматель, спикер МГИМО и РЭУ им. Г.В. Плеханова, ex-топ-менеджер корпорации Vestel, бизнес-блогер.

ТОП-9 правил финансовой грамотности:

- 01:35 Сначала заплати себе

- 02:20 Подушка безопасности

- 03:15 Кредитуйтесь у себя

- 03:38 Страхование

- 04:30 Планируйте крупные покупки

- 05:42 Пропишите бюджет

- 06:37 Оптимизируйте расходы

- 07:36 Вкладывайте туда, где есть дивиденды

- 08:50 Дополнительный источник дохода

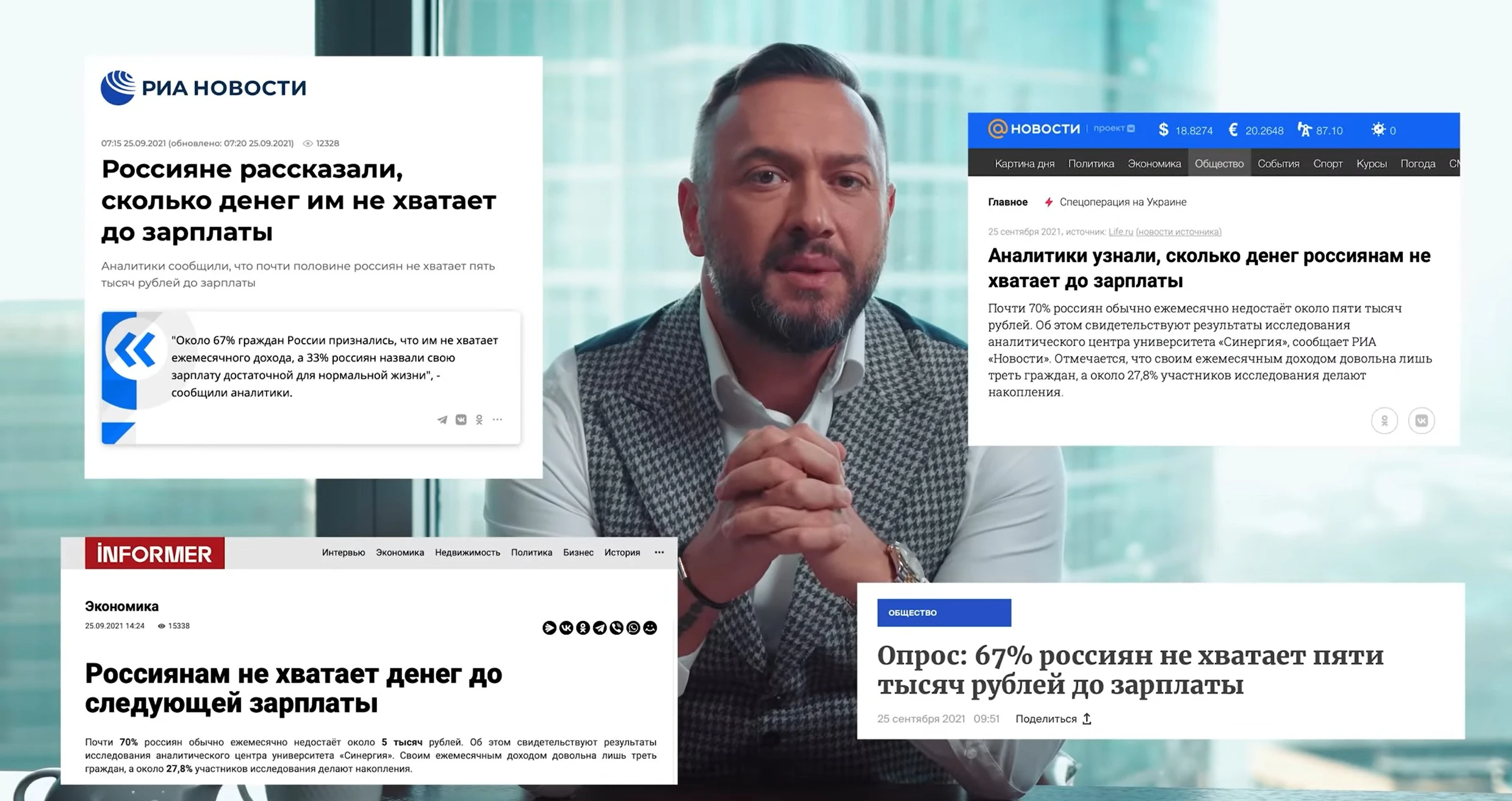

В 2021 году 67% россиян сказали, что им не хватает ежемесячного дохода. Они получают зарплату, закрывают свои базовые потребности, а к концу месяца деньги заканчиваются. Возможно, даже раньше. И начинаются кредиты. В том же 2021 году уровень закредитованности населения составил 55,6%. Более того, 45% заёмщиков берут новые кредиты для того, чтобы перекрыть старые.

В этой статье вы узнаете, что делать, чтобы у вас всегда были деньги, даже при небольшой зарплате. Вы поймете безопасные альтернативы кредиту и начнете вкладываться в то, что принесет вам еще больше денег.

Сначала заплати себе

Когда мы получаем зарплату, то первым делом обычно платим другим. Раздаем деньги магазинам, сотовым операторам, провайдерам, родственникам, отдаем долги.

Нет, друзья! Сначала заплати себе! Это должно быть у вас железобетонное правило.

Прямо сейчас откройте свое банковское приложение, найдите зарплатную карту и настройте автоматическое перечисление 5-10% от любых поступлений на отдельный сберегательный счет. Такая сумма не обременит вас. Зато в будущем вы незаметно скопите самое главное – вашу подушку безопасности.

Подушка безопасности

Идеальная формула расчета подушки – ежемесячные расходы ваши и вашей семьи, умноженные на 6 месяцев. А желательно на год.

ПБ = Расходы за 1 месяц х 6

Жизнь человека может измениться за один день, за одну секунду. Зачастую люди моментально теряют работу и свой доход. Потом начинают паниковать: На что кормить семью? Чем платить? Где жить?

Подушка безопасности даст вам возможность кормить себя какое-то время и спокойно искать хорошую работу, а не соглашаться на что попало.

Подумайте, есть ли у вас эта сумма? Защитили ли вы себя и своих близких?

Кредитуйтесь у себя

Кредитоваться у себя. Что это значит?

Подушка безопасности – ваша персональная кредитная карта без процентов и переплат. Часто у нас случаются ситуативные траты, которые сбивают весь наш бюджет.

В этом случае не надо идти в банк и оформлять кредит. Займите сами у себя. А потом обязательно верните эти деньги на место.

Страхование

Еще ни один человек не планировал, что его дом сгорит, его зальют или он заболеет так сильно, что потеряет способность трудиться.

Позаботьтесь об этом заранее! Да, страхование стоит денег. И многие думают, что это траты в никуда. Люди склонны считать, что проблемы обойдут их стороной. Их дом никогда не пострадает, и сами они не зальют соседей. А на практике выходит иначе.

Не рискуйте, друзья! Обезопасьте себя со всех сторон. Застрахуйте своё имущество, недвижимость, гражданскую ответственность, жизнь и здоровье, близких, домашних животных. Именно такие экстренные затраты заставляют людей залезать в кредиты, причем в любые, включая микрозаймы. Не надо!

Планируйте крупные покупки

Каждый год перед 1 сентября все родители, как в первый раз, в шоке от расходов на сборы детей в школу. Дни рождения близких и друзей тоже случаются неожиданно. А на Новый год нужно снова покупать подарки.

Фишка в том, что это редкие, но постоянные расходы, которые случаются с нами каждый год. Ведь каждый год мы собираем в школу детей. Каждый год у наших близких есть праздники. Каждый год мы продлеваем страховки и накрываем стол к Новому году.

Это все можно запланировать. Реально можно запланировать по месяцам в простой таблице Excel, в обычной тетради – в какой хотите. Но это то, что вы каждый год будете делать.

Или решите, что вы этого делать не будете. И бюджета на это у вас ноль. Вы не пойдете на день рождения, не соберете детей в школу, вы вообще не будете праздновать Новый год – это тоже решение.

Но если вы это будете все равно делать – это постоянные расходы. Их можно и нужно планировать. Не надо для этого залезать в долги под какие-то безумные обязательства, под огромный процент. Я знаю людей, которые теряли дома, подписав какой-то договор.

Пропишите бюджет

Ранее я уже рассказывал о своей конверточной системе, которой пользовался сам, когда зарабатывал 15 тысяч рублей, а моя жена – 13 тысяч рублей. Сходить в Mcdonald ‘s для нас было целым событием. Нам ни на что не хватало.

В итоге мы начали бюджетировать свои расходы и создали несколько разных конвертов с деньгами под разные нужды: питание, оплата ЖКХ, бензин, развлечения, одежда, день рождения, подарки. Все распределили. Сегодня моя жена, уже будучи супругой богатого человека, до сих пор пользуется этой системой.

Вы можете использовать то же самое в любом приложении для финансового учета. Пропишите, сколько вы планируете потратить на каждую категорию жизни. Учитывайте свои расходы и корректируете их.

Например, планировали 5 тысяч, а потратили 6 тысяч. Почему? Можно ли было оптимизировать? Можно! Но это уже следующий пункт.

Оптимизируйте расходы!

Необходимо оптимизировать свои расходы. Когда люди начинают считать, куда они тратят на самом деле, то хватаются за голову: «Как я мог столько потратить? Я же столько не зарабатываю!».

И это у каждого человека. Зачастую наши расходы выходят из-под контроля. Когда вы начнете считать, куда вы тратите, и увидите общую картину, то сможете оптимизировать свои траты.

Например, отказаться от части платных подписок, выбрать интернет-тариф подешевле или перестать заказывать ненужные вещи на Маркетплейсах, потому что это эмоциональные покупки. Все время спрашивайте себя: «А нужно ли мне это?».

Вы увидите общую цифру потраченных в месяц денег (я иногда открываю – сам в шоке). Но так как у меня есть система: сразу заплатить себе, сразу отложить, сразу выделить деньги на крупные расходы, у меня все застраховано и так далее, я без зазрения совести могу тратить.

Да, большие суммы. Но я сначала всё сделал, а после этого начал тратить.

Вкладывайте туда, где есть дивиденды

Необходимо вкладывать туда, где есть дивиденды. Речь идет не о классических инвестициях, а о направлении, в котором вы сможете зарабатывать. В первую очередь вкладывайте в себя, в свое обучение и развитие.

Как говорит Уоррен Баффетт, величайший инвестор и один из богатейших людей мира:

«Лучшие инвестиции – это инвестиции в себя!»

Вкладывайтесь сегодня в то, где можете постоянно зарабатывать в будущем. Копите то, что у вас никогда не могут забрать.

Интересный пример. Я начал это делать последние пять лет. Вкладывать в свое развитие, в свою физическую форму, в свое здоровье, в свои знания, в свои эмоции, в свои путешествия – это все то, что у вас невозможно забрать и что вы никогда не сможете потерять.

Поэтому вложение в себя – это самое первичное и самое важное. Мы созданы для того, чтобы развиваться. Люди, которые не развиваются, они деградируют и теряют смысл жизни. Мы на самом деле должны стремиться к нашему Богу, должны потихонечку развиваться и становиться каждый день лучше. Это и есть наша миссия! Это то, что объединяет нас всех.

Дополнительный источник дохода

Обязательно найдите дополнительный источник дохода. Многие думают, что работающему человеку сложно выделить время, деньги. Что нужны силы на параллельный бизнес или на вторую работу. Это не так!

Приведу свой пример.

Во-первых, будучи топ-менеджером корпорации Vestel, человеком, у которого каждая минута была на счету, я уже занимался своим бизнесом.

Во-вторых, бизнес, который требует вложения с нуля – плохой бизнес. Потому что бизнес должен начинаться с идеи, с профита, с расчета, с эмоции.

Начинать надо всегда без денег. Если вы сидите и ждете, что вот, накоплю деньги и начну свой бизнес – это не бизнес. Это инвестиции. Это две разные вещи.

В-третьих, как только вы получаете результат, у вас появляется энергия и силы. Как говорил Борис Александров, основатель ГК «Ростагрокомплекс»: «Никто не мечтает стать директором завода по производству гвоздей. Такой мечты нет ни у кого, ни у одного ребенка. Но как только этот завод начинает приносить денежки, все быстро меняется».

Становитесь богаче и счастливее!